金利より大切なこと。返済期間・据置期間の設計で資金繰りを安定させる方法

こんにちは。フィットネス業界税理士の小西 舞です。

新店舗のオープン、機器の入れ替え、スタッフの採用強化

——多店舗展開のフィットネスジム経営では、投資のタイミングが重なることが少なくありません。そのたびに金融機関と向き合い、「少しでも金利を下げたい」と交渉する経営者は多いでしょう。

しかし、長年にわたって多くの会社の財務を見てきた私が断言できることがあります。

それは、資金繰りの崩れは「金利」より「返済スケジュールの設計ミス」から起きる、ということです。

「金利0.5%の差」より「月次返済額10万円の差」が経営を変える

たとえば、3,000万円を借り入れるとします。金利が1.5%と2.0%では、10年間の総支払利息の差は約80万円。決して小さくはありませんが、月に換算すると約6,700円です。この差のために交渉に費やす時間とエネルギーを、本業に振り向けた方が賢明なケースも多いです。

一方、返済期間を7年から10年に延ばすだけで、月次返済額は約8万円軽減されます。年間96万円の手元資金が増える計算です。これはスタッフ1名分の採用コストに相当し、新店舗立ち上げ期の販促費にもなります。

もちろん金利交渉も大切です。ただし「金利ありき」で思考が止まってしまうと、設計の本質を見落とします。ジム経営の資金繰りを安定させるカギは、返済期間と据置期間(措置期間)の精緻な設計にあるのです。

多店舗ジムのキャッシュフローには「波」がある

フィットネスジムのキャッシュフローは、一般的な物販や飲食とは異なる特性を持っています。月会費モデルは収益が読みやすい反面、新店舗のオープン直後は必ず赤字先行期間が生じます。

入会キャンペーンの費用、スタッフ教育、備品の調達、認知獲得のための広告費——これらが一気に支出される一方、会員数の積み上がりには3〜6ヶ月かかるのが現実です。さらに多店舗展開の場合、このフェーズが複数店舗で重なることもあります。

よくある資金繰り悪化のパターンがあります。

新店舗オープン月から元本+利息の返済が始まり、会員数が軌道に乗る前に資金ショートを起こしてしまうというケースです。「売上は伸びているのに手元にお金がない」という状態がまさにこれです。

この問題の解決策の1つが「据置期間(措置期間)」の活用です。

据置期間とは、元本の返済を一定期間猶予してもらい、利息のみを支払う期間のことです。この設計を適切に行うだけで、キャッシュフローの最も苦しいフェーズを大きく乗り越えやすくなります。

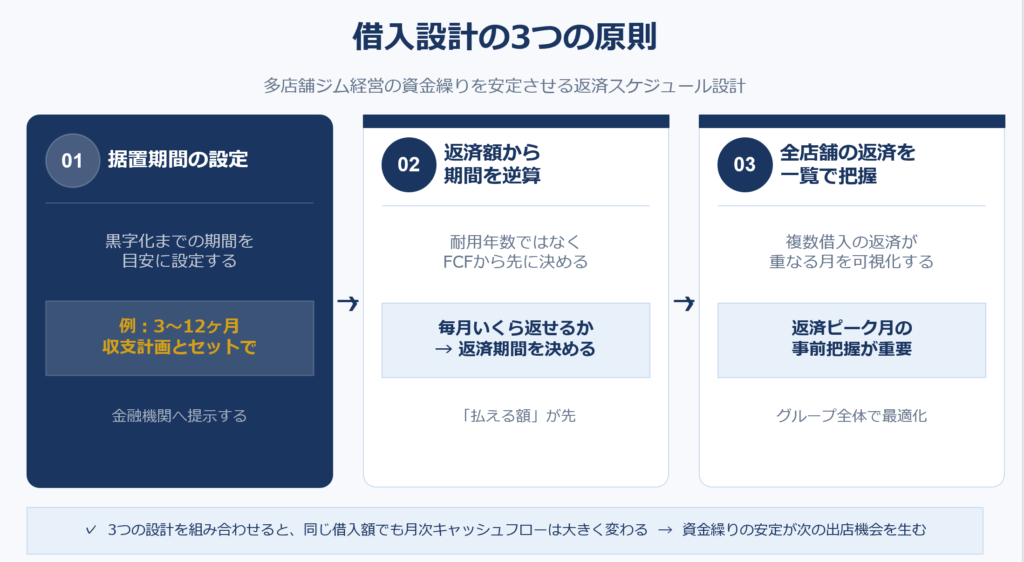

返済期間・据置期間の設計で押さえるべき3つの原則

① 投資効果が出るまでの期間を据置期間に充てる

新店舗であれば「開業後、月次黒字化するまでの期間」を目安に据置期間を設定します。ジム業態では一般的に3〜6ヶ月を目安にするケースが多いですが、立地や競合環境によっては12ヶ月を求めることも十分合理的です。この期間の試算を、収支計画書とともに金融機関に提示することが重要なポイントになります。

② 返済期間は「耐用年数」ではなく「キャッシュフロー」から逆算する

フィットネス機器の耐用年数は概ね8〜15年です。しかし「税務上の耐用年数で返済期間を設定すれば良い」と単純に考えると危険です。月会費の積み上がりから生み出せる返済原資(フリーキャッシュフロー)は店舗ごとに異なります。実際のキャッシュフローから逆算して無理のない月次返済額を先に決め、そこから返済期間を導くのが正しい順序です。

③ 既存店舗の返済と新規借入が重なるタイミングを把握する

多店舗展開では、既存店舗の借入返済と新店舗への新規借入が重なる時期が必ず発生します。この「返済ピーク」を事前に把握し、借入のタイミングや条件を調整することが、グループ全体の資金繰り安定に直結します。全借入を一覧化したうえで月次の返済スケジュール表を作成し、ピーク月を可視化することを強くお勧めします。

金融機関が「条件を飲んでくれる」提案書の作り方

「据置期間を長くしてほしい」「返済期間を延ばしたい」——こうした要望を口頭で伝えるだけでは、金融機関の担当者は動けません。根拠となる数字と将来計画を「見える化」した資料があって初めて、行内の稟議が通ります。

有効な提案書に必要な要素は以下のとおりです。

- 月次の収支計画(新店舗の立ち上がり曲線を含む)

- グループ全体の借入一覧と月次返済スケジュール表

- 返済原資となるフリーキャッシュフローの試算

- 据置期間終了後の返済シミュレーション比較

- 既存店舗の稼働実績データ(会員数推移・月次売上)

特に既存店舗の実績データは強力な説得材料になります。

「1号店は開業6ヶ月で月次黒字化した。2号店の商圏はより優良であり、同等以上の速度で立ち上がる根拠がある」——このようなストーリーを数字で裏付けられると、金融機関の評価は大きく変わります。

リスケは最終手段——早めの相談が選択肢を広げる

資金繰りが実際に厳しくなってからリスケジューリング(返済条件の変更)を申し出るケースがあります。これ自体は金融機関として対応してもらえますが、リスケに至ると新規融資が難しくなるというデメリットがあります。

理想は、資金繰りが苦しくなる前の段階で、条件変更の交渉をすることです。「問題が起きてから相談に行く」のではなく、「将来の計画を共有しながら条件を最適化していく」という関係性を金融機関と構築できると、多店舗展開の選択肢が格段に広がります。

そして、資金繰り表の作成、収支計画書の精度向上、金融機関への同行・交渉サポートは、税理士が最も力を発揮できる領域です。「申告だけしてもらっている」状態から一歩踏み出すことで、財務戦略のパートナーとして機能することもできます。

まとめ|借入は「コスト」ではなく「ツール」として設計する

金利を気にすることは大切です。しかし、それだけに目を向けていると、返済スケジュールの設計という本質を見落とします。

フィットネスジムの収益構造——立ち上がりに時間がかかり、会員数の積み上がりとともに安定する——に合わせた借入設計ができているかどうかが、多店舗展開の成否を分けます。

返済期間の長さ、据置期間の有無と長さ、複数借入の全体最適化。この3点を意識するだけで、同じ資金調達額でも手元のキャッシュフローは大きく変わります。

「今の借入条件が本当に自社に合っているか不安」「新店舗出店を検討しているが資金計画の相談先がない」——そう感じている経営者の方は、ぜひ一度、相談をご検討ください。

当事務所では、多店舗展開フィットネスジム経営者の財務課題に特化した相談を承っています。返済スケジュールの見直し、据置期間の交渉サポート、資金繰り表の作成まで、経営の実態に即した形でご支援します。

初回相談は無料です。まずはお気軽にお問い合わせください。

銀行での不動産実務と、人材ベンチャーでの現場感覚を併せ持つ。自身の産後を救った運動の価値を信じ、多店舗展開に挑む経営者を支援。

経理早期化、KPI管理、財務戦略を柱に、資金と数字の不安を解消します。

不動産、人材の知識も掛け合わせ、経営者が「最高のサービス」に集中できる環境をサポートします。