「売上No.1店舗」が実は赤字!?ジム経営の落とし穴を回避する損益管理術

こんにちは。

フィットネス業界税理士の小西 舞です。

「全社では黒字だけど、どの店舗が本当に稼いでいるのか分からない」

「売上No.1店舗の人件費や設備投資費用が高く利益が出ているのか不安」

このような悩みを抱えている経営者の方もいらっしゃるのではないでしょうか。

実は「各店舗の売上高だけ」を見ていても、ジム経営の本当の「健康状態」は見えてこないのです。

店舗別損益計算書という「精密検査」が必要になります。

この記事では、店舗別損益計算書を使って各店舗の正しい利益の把握方法と改善のチェックポイントについてお話ししてきます。

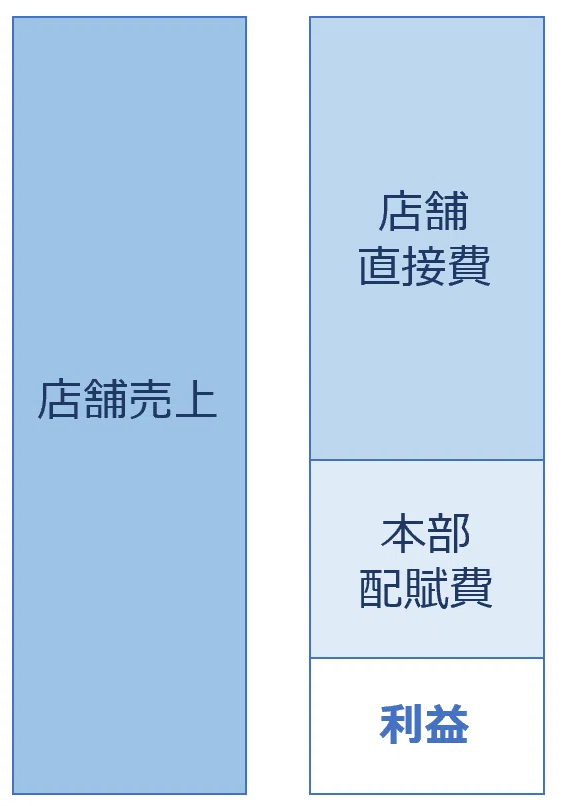

店舗別PL(損益計算書)とは?

店舗別損益計算書とは、売上・人件費・家賃・広告費などを「店舗ごと」に分けて作る損益計算書のことです。

多くのジムでは、

- 全社損益計算書

- 各店舗の売上

- なんとなくの感覚

で経営判断をしています。

全社損益計算書を見ていても

- どの店舗が本当に儲かっているのか

- どの店舗が足を引っ張っているのか

- どこを改善すれば楽になるのか

が分かりません。

各店舗の売上を見ていても

- 売上が伸びていても利益が下がっている店舗はないか

- 売上 < 費用 になっている店舗はないか

- 本部費用を賄えるほど、各店舗の利益は出ているのか

が分かりません。

店舗別損益計算書は「結果」ではなく「改善場所」を見つけるための数字です。

なぜ店舗別PLを見る必要があるのか

全社黒字=安心ではないから

よくあるケースとして、

- 全社では黒字

- でもお金が残らない

- 忙しい割に経営者が楽にならない

という状態があります。

これは、

- A店舗がしっかり利益を出している

- B店舗は売上は好調だが利益はほぼトントン、もしくは実質赤字

という構造になっていることが多いです。

全社損益計算書では、この「中身」が見えません。

売上が高い店舗=稼ぎ頭ではないから

店舗別損益計算書を見ると、よくこんな逆転現象が起きます。

- 一番忙しい店舗 → 利益が少ない

- 落ち着いている店舗 → しっかり利益が出ている

理由は単純で、

- 人件費がかかりすぎている

- 家賃負担が重い

- 広告費をかけすぎている

など、売上以外の数字が影響しているからです。

「売上」だけを見ていると、判断を間違えます。

出店・値下げ・広告の判断を間違えるから

店舗別損益計算書を見ていないまま、

- 値下げ

- 広告費アップ

- 2店舗目・3店舗目出店

をすると、

頑張っているのに、効果が出ない

という経営になりがちです。

店舗別損益計算書は、経営判断のブレーキにもアクセルにもなる数字です。

店舗別損益計算書はどうやって作る?

店舗別PLを初めて作成する場合、まずは「現場の店長がコントロールできる数字」と「経営層が管理する数字」を分けて整理するのがコツです。

以下の4ステップで作成を進めてみてください。

ステップ1:科目を「3つの階層」に整理する

すべての費用を一緒くたにせず、以下の3層に分けて集計します。

① 店舗売上

- 会費収入、入会金、パーソナル指導料、物販(プロテイン等)、ロッカー代など。

② 店舗直接費(店長が管理できるもの)

- 変動費: 物販原価、キャッシュレス決済手数料、水道光熱費(利用料による)

- 固定費: 店舗スタッフ人件費、地代家賃、店舗独自の広告宣伝費、マシンリース代、清掃外注費、水道光熱費

③ 本部配賦費(店舗ではどうにもできないもの)

- 本社スタッフ人件費、本社家賃、全社共通のシステム利用料、全社ブランディング広告費。

ステップ2:フォーマット(雛形)を作る

Excelやスプレッドシートで、横軸に「店舗名」、縦軸に「科目」を並べます。

ステップ3:本部経費を配賦する(計算式の挿入)

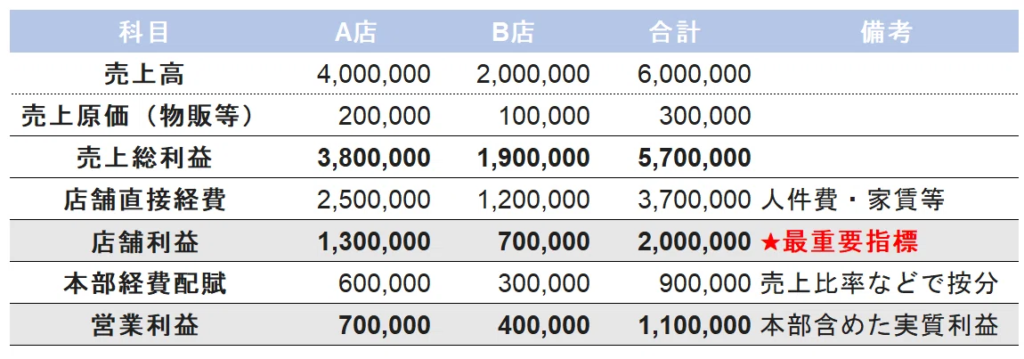

前の質問で触れた「配賦基準」を数式に入れます。最も一般的な「売上比率」で計算する場合の例です。

- 計算式: A店舗の配賦額 = 本部経費総額 × (A店舗の売上 ÷ 全店売上合計)

例えば、

- A店舗売上 80万円

- B店舗売上 40万円 全店売上合計 120万円

- 本部経費総額 90万円

A店舗の配賦額= 90万円 × ( 80万円 ÷ 120万円 ) = 60万円

〈 ポイント 〉

最初から費用ごとに細かく分けすぎると運用が止まってしまいます。まずは「本部経費を一括にして売上比率で割る」というシンプルなルールから始めるのが長続きの秘訣です。

売上比率で割るという方法以外に

- 会員数比率:在籍会員数に応じて按分する

- 均等配賦:本部経費を店舗数で割る

どの指標を使うかで各店舗の利益は大きく変わるため、自社の経営スタイルに合ったものを選択してください。

経営判断に活かすには?

チェックポイント1: 本当の稼ぎ頭はどこか?

見るべきは

・売上の高さ ではなく

・利益率の高さ です。

売上No.1店舗が実は「広告費」や「人件費」が高額になっていて、そこまで利益が出ていないケースもあります。

ぜひ、利益額だけでなく利益率でも比較してみてください。

例えば

- A店

売上 500万 広告費 100万 利益50万 利益率 10% - B店

売上300万 広告費 10万 利益60万 利益率 20%

どちらが稼ぎ頭なのかはお分かりいただけるかと思います。

チェックポイント2 :足を引っ張っている要因はなにか?

赤字店舗だけが問題ではありません。

- ほぼトントン

- 利益が出ても再投資できない

こうした店舗は、

- 人件費率が高すぎる

- 家賃が重すぎる

- 広告費が回収できていない

など、原因が必ず数字に出ます。

チェックポイント3 :店舗ごとに打ち手を変えているか?

店舗別損益計算書を見ると、

- 集客を増やすべき店舗

- 単価を上げるべき店舗

- 稼働率を上げるべき店舗

がはっきり分かれます。

それなのに、

- 全店舗同じ広告

- 全店舗同じ値上げ

- 全店舗同じキャンペーン

をしていると、無駄が増えます。

店舗ごとに戦略を変えるための材料が店舗別損益計算書です。

まとめ

店舗別損益計算書は、

- 誰かを責めるための数字

- 赤字店舗を吊し上げるための数字

ではありません。

経営をラクにするための設計図です。

- 稼ぎ頭を伸ばす

- 足を引っ張る要因を早めに直す

- 不安ではなく数字で判断する

この状態を作るために、

まずはシンプルな店舗別PLを一度作ってみてください。

店舗別PLの作り方や見方で不安なことやご不明点等がありましたら、お気軽にお問い合わせください。

銀行での不動産実務と、人材ベンチャーでの現場感覚を併せ持つ。自身の産後を救った運動の価値を信じ、多店舗展開に挑む経営者を支援。

経理早期化、KPI管理、財務戦略を柱に、資金と数字の不安を解消します。

不動産、人材の知識も掛け合わせ、経営者が「最高のサービス」に集中できる環境をサポートします。