手元資金、借入、リース、レンタル。マシンの支払方法はどれが正解?

こんにちは。

フィットネス専門税理士のmaiです。

「新しいマシンを導入したいな…」と思ったとき、

その支払方法で悩まれることはないでしょうか?

- レンタルにしようか

- リースにしようか

- 手元資金で一括払がいいのか

- 銀行から追加で借入して支払おうか

正解がないからこそ、悩みますよね。

まずは、直感的に判断したい方向けの目安をまとめてみました。

- 「とにかく安く済ませたい、現金はある」 ⇒ 一括購入

- 「現金は残したいが、資産として持ちたい」 ⇒ 借入

- 「事務手続きを楽にして、常に最新を維持したい」 ⇒ リース

- 「数ヶ月だけ試したい、あるいは短期イベント用」 ⇒ レンタル

ある程度の目星はついたでしょうか。

しかし、安定した多店舗経営を目指すならもう一歩踏み込んで「自社の事業戦略」と「お金のリアル」から判断する必要があります。

その手順を詳しくお話しします。

「お金」だけで決めると後悔する?

新しいマシンを導入すると決めたとき、

まず気になるのは「お金」のことですよね。

できるだけ安く導入したい。

コスト意識の高い経営者ほど、そう考えます。

しかし、金額だけで判断すると、将来後悔する可能性があります。

なぜなら、導入方法は

- どのような事業を展開していくのか

- マシンをどれくらいの期間、使用するか

によって最適解が変わるからです。

【 事業の特性 】で考える

- 短期イベントで使用したい ⇒ レンタル

- 最新機器を導入していることを強みにしたい ⇒ レンタル or リース

- 数年おきにモデルチェンジがある機器を使いたい ⇒ リース

- 定番製品を最大限活用していきたい ⇒ 一括購入 or 借入

【 マシン使用予定期間 】で考える

- 数週間~数ヶ月 ⇒ レンタル ※

- 3年程度 ⇒ リース ※

- 5年以上 ⇒ 一括購入 or 借入

※注意点

レンタル・リースは「契約期間の縛り」や「途中解約不可」の条項がある場合が多いため、契約前には必ず内容を確認しましょう。

「お金」ももちろん大事です。

しかし同時に、事業戦略にあった支払方法かどうかも非常に重要です。

事業特性や変更頻度に合わない方法を選ぶと、

自社の強みを活かせず、結果的にマシンが“重荷”になることもあります。

まずは、自社の事業特性とマシン使用期間について改めて考えてみてください。

お金の面から考える「借入残高8,000万円問題」

次に、お金の面から検討しましょう。

ここで重要になるのが「借入余力」です。

【チェックポイント:現在の借入状況】

- 現時点での借入残高が8,000万円に近い。

- 近いうちに別件で融資を予定しており、合計が8,000万円に達する可能性がある。

もしどちらかが「YES」なら、マシンを「借入」で購入するのは避けたほうがいいかもしれません。

多くの中小企業は、銀行から融資を受ける際に「信用保証協会」の保証を利用します。保証協会がいわば保証人になってくれることで融資が受けやすくなる、非常にありがたい制度です。

しかし、この保証協会付き融資には「無担保8,000万円」という一般的な上限枠(※担保ありの場合は2億円)があります。

銀行にとって、保証枠を使い切った企業への「プロパー融資(保証なしの直接融資)」はハードルが高くなります。将来、店舗展開などで多額の資金が必要になった際、マシンの借入で枠を埋めてしまっていると、肝心な時に動けなくなるリスクがあるのです。

借入余力に余裕がない場合は、あえて「リース」や「レンタル」を選択し、銀行の融資枠を温存しておくのが多店舗展開を見据えた戦略と言えます。

支払額のシミュレーション

では、お待たせしました。

最後に、具体的なコストを比較しましょう。

見るべきポイントは3つです。

- 初期費用(導入時の持ち出し)

- 月々の支払額(資金繰りへの影響)

- 合計支払額(最終的なコスト)

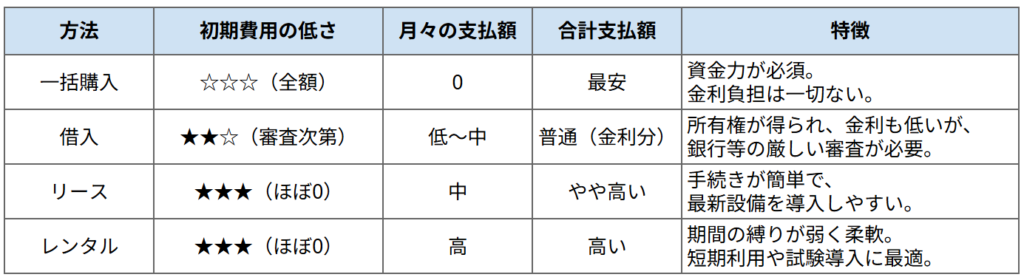

初期費用の低さランキング

手元現金を残しておくために、初期費用(導入時の持ち出し資金)を抑えたい場合は以下の順になります。

1位 リース:ほぼ0円

2位 レンタル:搬入設置費+保証料がかかる場合も

3位 借入:融資額が全額認められない場合は、自己資金が必要

1位 リース

初期費用の低さでは、フィットネス業界で最も選ばれる方法です。

- 初期費用の状態: ほぼ0円

- 内容: 頭金なしで契約できることが多く、マシンの搬入設置費などもリース料金に組み込める場合があります。

- 向いているケース: 開業時の運転資金をできるだけ手元に残しておきたい場合。

2位 レンタル

リースと同様に初期費用は低いですが、性質が少し異なります。

- 初期費用の状態: 極めて低い(搬入設置費+保証金程度)

- 内容: 購入するわけではないので、数百万〜数千万円の資金準備は不要です。ただし、搬入設置費などは別途かかるケースが多いです。

- 向いているケース: 期間限定のジムや、マシンの入れ替えを頻繁に行いたい場合。

3位 借入(融資)

銀行などからお金を借りて購入する方法です。

- 初期費用の状態: 実質0円(ただし審査と時間がかかる)

- 内容: 借りたお金で購入代金を支払うため、自分自身の持ち出しは抑えられます。ただし、融資額が全額認められない場合、その差額分(自己資金)が必要になります。

- 向いているケース: 金利を低く抑えつつ、最終的にマシンを自分の資産にしたい場合。

月々の支払額の低さランキング

毎月のキャッシュフローを楽にしたい場合は、以下の順になります。

1位 手元資金(一括購入):月々の支払いは 0円

2位 借入:金利が低いため、月々の返済額が抑えられる

3位 リース:金利に加えて手数料や保険料が上乗せされるため、借入より高い

4位 レンタル:短期間の柔軟性がある分、月額料金は最も高い

「一括購入は軍資金的に厳しい」という前提で、

分割払いで月々の負担を最小化する方法を深掘りします。

借入(銀行・公庫の融資)が一番安い

月々の返済額を抑えるという点では、リースよりも「借入」が圧倒的に有利です。

- 低金利: 日本政策金融公庫や銀行の創業融資なら、金利は概ね 1%〜3%程度 です。リースの実質的な料率(5%〜8%相当になることも)よりずっと低いです。

- 返済期間を長く設定できる: 設備資金として借りる場合、返済期間を7年〜10年など長期に設定できることがあります。期間を延ばせば延ばすほど、1ヶ月あたりの返済額は少なくなります。

- 注意点: 審査に1ヶ月〜2ヶ月ほど時間がかかります。

リースの「期間」を最長にする

どうしてもリースを使いたい場合、月々の支払いを下げるには「期間を延ばす」しかありません。

- 5年より7年: 5年契約(60回払い)よりも7年契約(84回払い)の方が、月々の支払額は下がります。

- 注意点: 期間を長くするほど、最終的な「支払総額」は増えます。また、フィットネスマシンは消耗が激しいため、7年経つ前にボロボロになってしまうリスク(支払いは続くのにマシンが使えない状態)も考慮が必要です。

合計支払額の低さランキング

合計支払額を最も低く抑えたいのであれば、以下の順になります。

1位 手元資金(一括購入): 定価のみ

2位 借入 :定価 + 低金利

3位 リース :定価 + 手数料 + 保険料 + 金利相当

4位 レンタル :利用料の積み上げ

なぜこれほど差が出るのか?

それぞれの「余計な費用」の内訳を比較すると分かりやすいです。

1位 手元資金(一括購入)

- 余計な費用: 0円

- 解説: 自分の財布から払うため、利息も手数料も発生しません。メーカーとの直接交渉で「一括で払うから値引きしてほしい」という価格交渉(指値)もしやすいのが強みです。

2位 借入

- 余計な費用: 利息(年利1〜3%程度)

- 解説: 一括の次に安いです。300万円を金利2%で5年借りた場合、利息の合計は約15万円程度。リースに比べるとかなり割安です。

3位 リース

- 余計な費用: 手数料 + 金利相当 + 固定資産税 + 動産保険料

- 解説: リース会社が代わりに税金や保険を負担し、管理を代行する手間賃が含まれます。そのため、実質的な利息負担は借入よりも高くなり(年利換算で5〜8%相当になることも多い)、合計額は膨らみます。

4位 レンタル

- 余計な費用: レンタル会社の利益・メンテナンス費・リスク料

- 解説: いつでも解約できるという「自由度」を買う代償として、月々の単価が非常に高く設定されています。2〜3年以上借り続けると、購入価格を優に超えてしまうケースがほとんどです。

比較表

ここまでの内容を一覧にまとめてみました。

まとめ:あなたのジムに最適な方法は?

「とにかく総額を抑えたいなら一括購入」「将来の融資枠を空けておきたいならリース」など、状況によって正解は異なります。

まずは自社の「事業戦略(マシンの入替頻度)」を確認し、次に「現在の借入状況」、次に「支払条件」の順番で考えると整理しやすくなります。

「一番安い方法」を選択するのではなく、「自社の戦略に合う方法」を選ぶことが、安定した多店舗経営への近道です。

もし「自社の借入状況を把握したい」「シミュレーションを手伝ってほしい」という方は、ぜひお気軽にご相談くださいね!

銀行での不動産実務と、人材ベンチャーでの現場感覚を併せ持つ。自身の産後を救った運動の価値を信じ、多店舗展開に挑む経営者を支援。

経理早期化、KPI管理、財務戦略を柱に、資金と数字の不安を解消します。

不動産、人材の知識も掛け合わせ、経営者が「最高のサービス」に集中できる環境をサポートします。