利益は同じでも現金は増やせる|入金を早く、支払を遅く

こんにちは。

フィットネス業界専門税理士のmaiです。

タイトルを見て驚かれた方もいらっしゃるのではないでしょうか。

ウソのような真の話。

実は、ちょっとの工夫で利益が同じでも現金を増やすことができるのです!

資金繰りに苦慮することも多い経営者の皆さん。

毎日、本当におつかれさまです。

少しでも経営者の皆さんのお役に立てばいいなと思いながら、

今回は「利益が同じでも現金を増やす方法と注意点」について

お話しさせていただきます。

数字の力を借りて、最短距離で夢を叶えていきましょう!

入金は早く、支払は遅く

たったこれだけを心掛けるだけで、利益が同じでも手元現金を劇的に増やすことができます!

まだ信じられない方もいらっしゃると思うので、

資金繰りの流れを図でご説明していきますね。

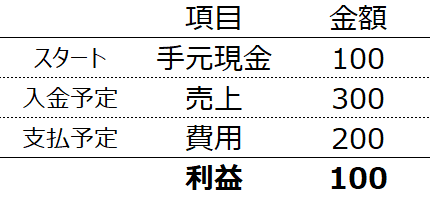

前提条件(利益はどちらも同じ)

たったこれだけを心掛けるだけで、利益が同じでも手元現金を劇的に増やすことができます!

まだ信じられない方もいらっしゃると思うので、

資金繰りの流れを図でご説明していきますね。

前提条件(利益はどちらも同じ)

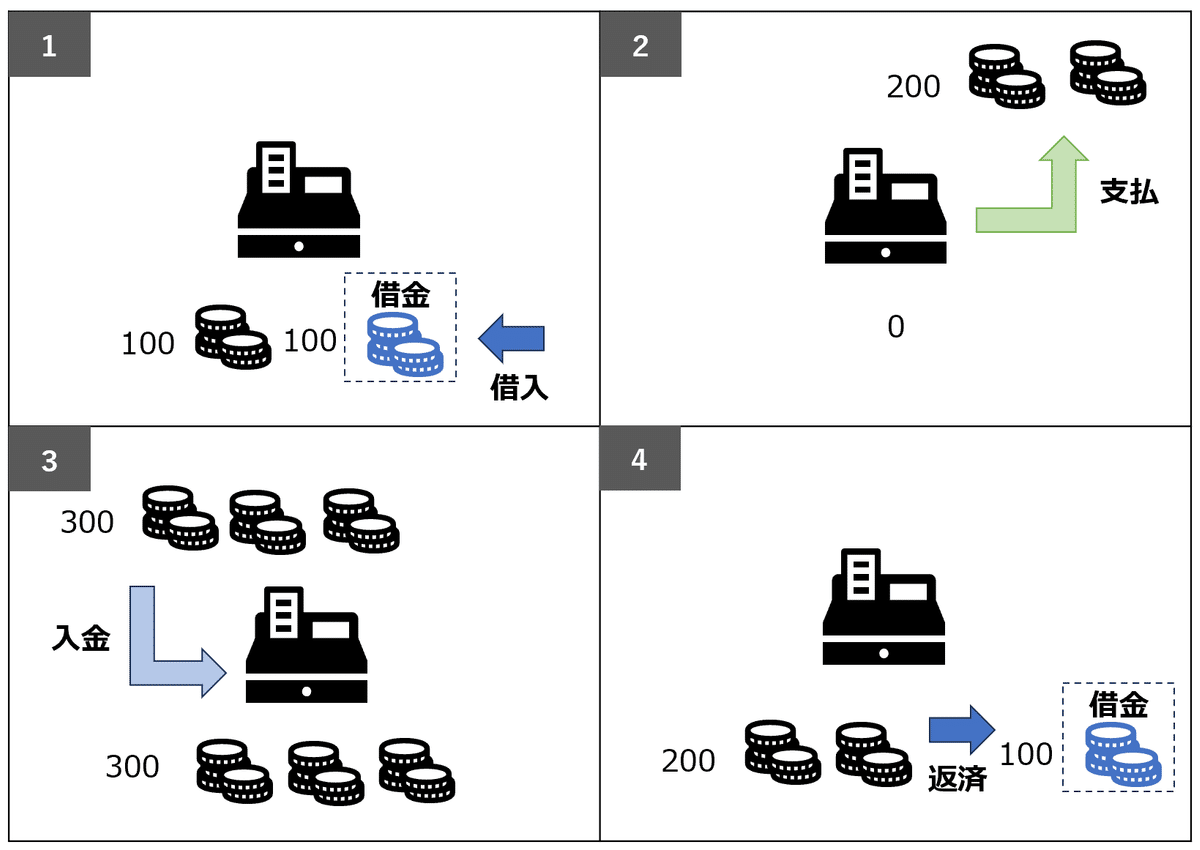

【パターン1】売上は翌月入金、費用は前月支払い

- 手元現金100に対して支払予定額200 → 銀行から100を借入

- 費用200を支払い → 手元現金0

- 売上300入金 → 手元現金300

- 借入100返済 → 手元現金200

◆ ポイント

- 入金より先に支払いがあると現金が不足

- 銀行借入が必要になり、利息や手間で事業収益を圧迫

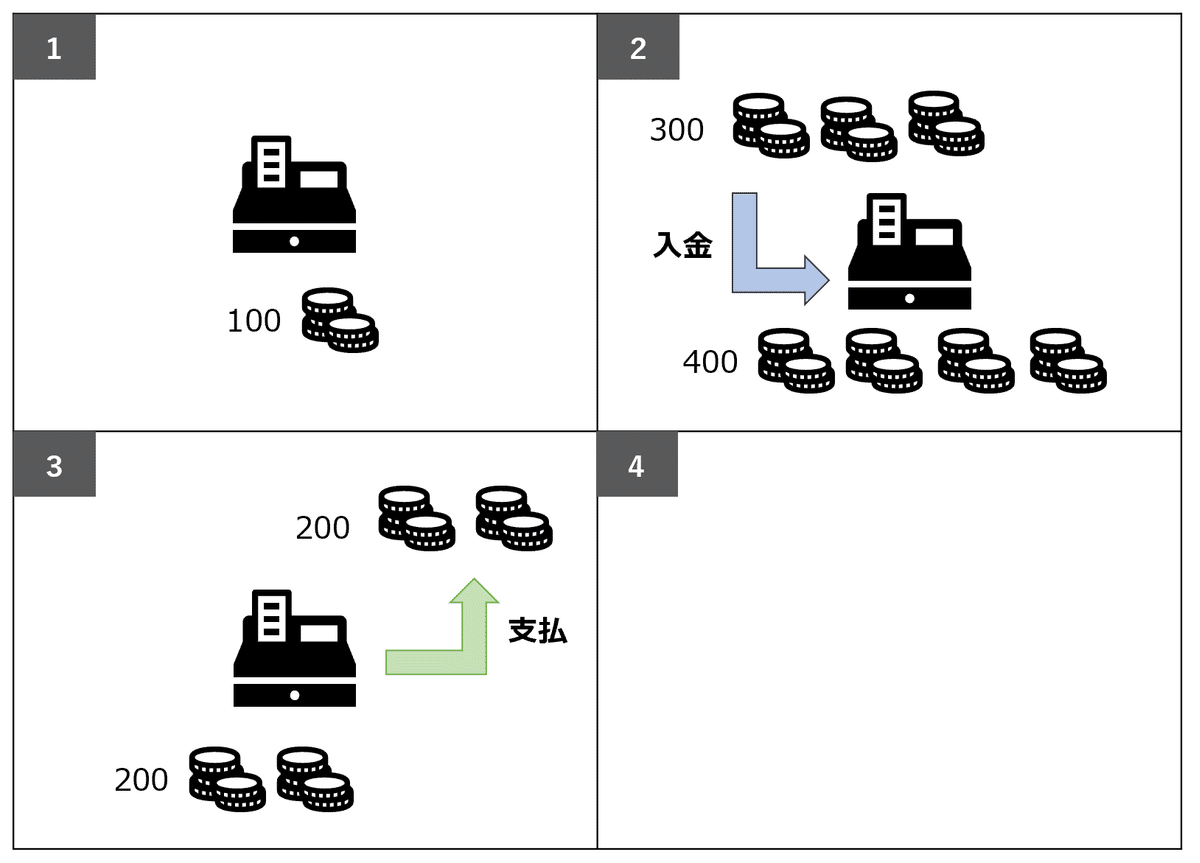

【パターン2】売上は前月入金、費用は翌月支払い

- 手元現金100

- 売上300入金 → 手元現金400

- 費用200支払い → 手元現金200

◆ ポイント

- 入金が先にあると、借入不要

- 手元現金が最大400になる

特に表の②の時点を見比べてください。

- パターン1(入金遅・支払早): 手元現金は0(借入があるため実質マイナス)

- パターン2(入金早・支払遅): 手元現金は400

入金より先に支払がきてしまうと、現金が少なくなってしまうだけでなく

銀行からの借入が必要となることもあり

利息や手間が発生し、事業収益を圧迫してしまいます。

この効果は歴然ではないでしょうか。

具体的な方法

では、入金を早く・支払いを遅くするためには

どのような方法があるのか見てみましょう!

入金を早くする方法

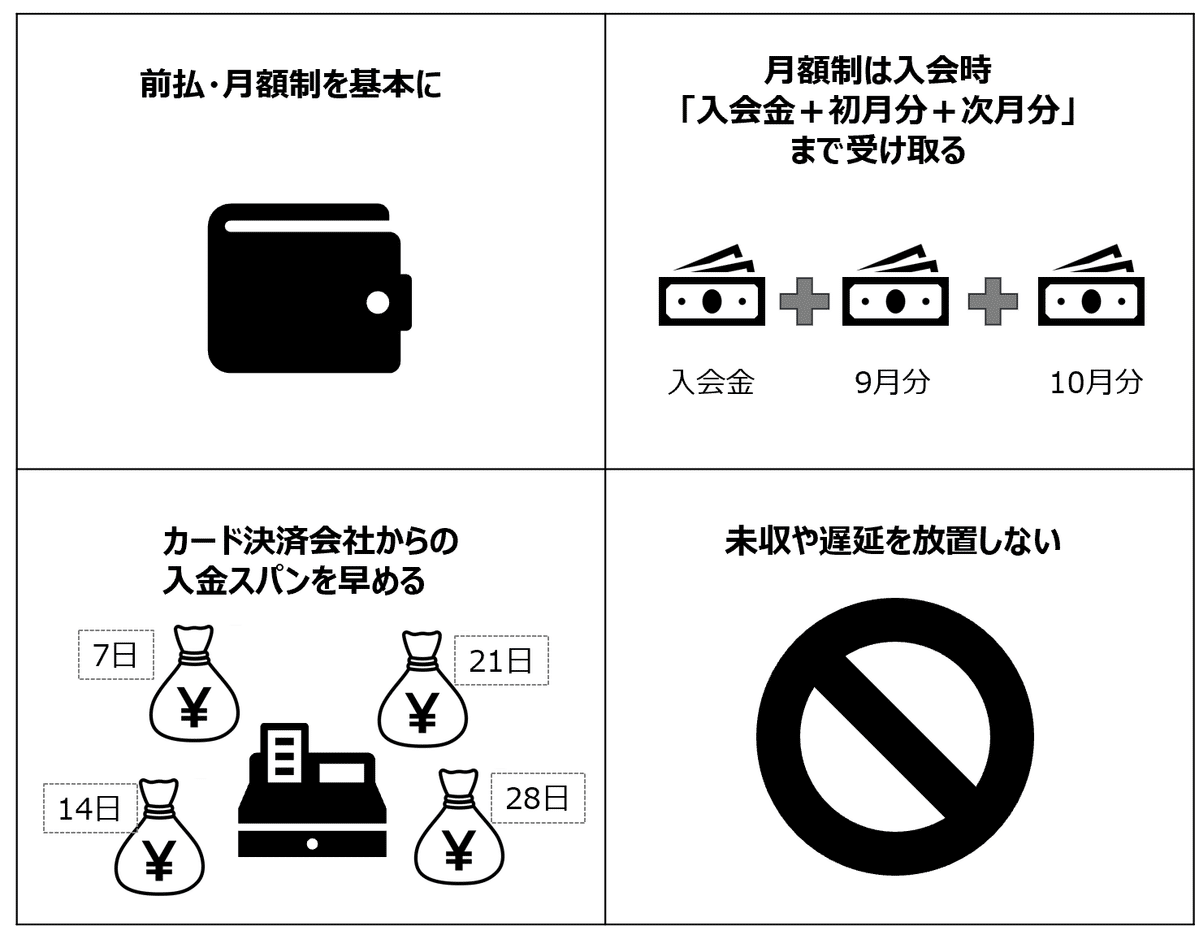

① 前払い・月会費制を基本にする

- コース契約・回数券の場合は一括前払をしてもらう。

- 「一括払いするとプロテイン1回分無料プレゼント」なども有効

- 月会費制は資金繰りが安定しやすい仕組み。

- 都度払いよりも、「当月分は前月〇日に自動引落し」を徹底する。

会員管理システムや自動決済ツールを使うと未収防止にもつながります。

② 月額制は入会時「入会金+初月分+次月分」まで先に受け取る

- 契約時のモチベーションが高いうちに、複数月分をまとめて入金してもらう。

- 「まとめて払うとお得」などのインセンティブも有効。

途中解約時の返金規定は必ず作成し、お客様にご説明する。

返金トラブルが発生するとその分手間も時間もかかるため、

未然に防ぐ仕組みを作る。

③カード決済会社の入金スパンを早める方法がないか確認する

- 1ヶ月分を翌月初に1回で受け取るのではなく、15日ごと、1週間ごとなど、こまめに受け取る方法がないか確認してみましょう。

入金スパンを早めることで、

追加手数料がかかるケースもあるため要確認。

どの銀行を使用しているのかによって、

各カード決済会社のサービスも異なるため、

サービスを把握した上で銀行口座を選ぶこともご検討ください。

④未収や遅延を放置しない

- 決済エラーや引落し失敗を放置すると、後で回収が難しくなる。

- 入金チェックを週1回行い、早期に対応。

お金の話を「申し訳なく」感じず、経営上の当然の確認業務と考える。

その毅然とした態度や誠実な対応が、お客様への安心感にもつながります。

出金を遅くする方法

① 支払期日を交渉する

- 取引先との信頼関係を前提に、「翌月末払い」など条件を緩和できないか相談。

- リース契約なども、支払開始時期を遅らせることができる場合があります。

交渉は「資金繰りが厳しいから」ではなく、

「長期的な関係を見据えたお願い」として伝えると印象が良いです。

② クレジットカード払いを活用

- 支払いが翌月または翌々月になるため、最大1か月の猶予を確保できる。

- 経費をカードに集約すると支出管理も簡単に。

フィットネス経営だからこその注意点

パーソナルジムのように

「コース契約で料金全額が先に入金される」ビジネスモデルは、

手元現金を増やすという意味ではとても優れています。

しかし、「現金が一時的に多く見える」ため、

使いすぎないように細心の注意が必要です。

「預かり金」という意識を持つ

お客様が10回コースを契約して先に支払った場合、

その代金の一部はまだサービスを提供していない分です。

- 途中解約・返金が発生する可能性があるため、この現金を「預かっているお金」という意識で捉え、すぐに全額を使い切らないようにしましょう。

- 「今月の売上が多い=自由に使えるお金が多い」ではありません。

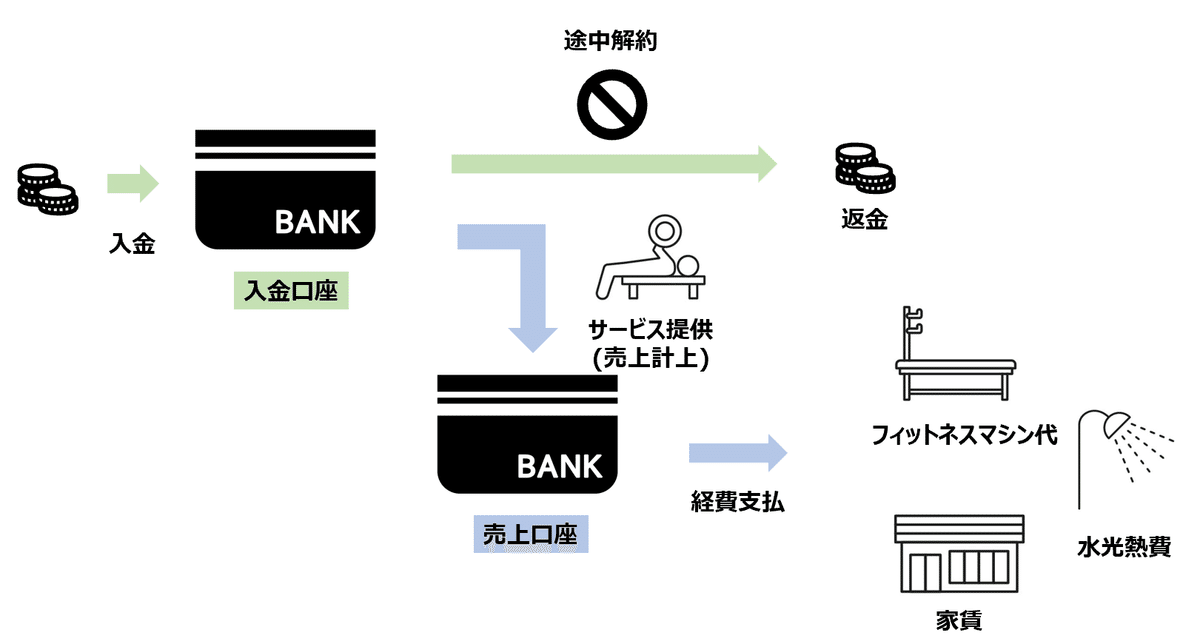

資金管理のコツ:口座を分ける

このリスクを回避するために、

口座を分けて管理することをおすすめします。

- 入金口座(預かり金口座) お客様からの入金は全てここに入れる。 途中解約による返金はここから支払う。

- 売上口座(事業収益口座) サービスを提供し終えた分だけ(例:10回コースのうち1回分など)を、 この口座に移動させる。経費等の支払はここから行う。

同一銀行内の同一名義人の口座であれば、

預金の移動に手数料がかからないケースがほとんどです。

この仕組みで資金の可視化と返金リスクへの備えが両立できます。

まとめ

「入金を早く・支払を遅くする」だけで

手元現金が増えるカラクリをご理解いただけたでしょうか。

できるところから少しずつ、取り組んでみてください。

手元の現金に余裕が生まれると、経営への不安は大きく軽減されます。

次回は、「じゃあ、いくら現金が手元にあれば安心なの?」について、

具体的な目安をお話しできればと思います。

最後までお読みいただき、ありがとうございました!

宅建試験合格者としての知見も備え、ジム・サロン経営の「多店舗化」に特化しています。

融資・組織・物件・財務の多角的な現場視点で、2店舗目以降も揺るがない安定経営を伴走サポートさせていただきます。

どんなことでも、まずはお気軽にご相談ください。